近期市场好转,BTC价格回暖,市场普遍乐观。其中,价格表现尤为亮眼的是交易所平台币。三家交易所平台币从2月开始,价格陆续走高。

三大主流平台币近一月涨幅

为什么是交易所平台币出现了较大幅度上涨?在投资市场出现好转时,市场上涨幅较大的项目一定是估值低确定性高的成长性项目。显然,交易所平台币就是区块链行业估值低,且确定性较高的行业。

在区块链行业,交易所是为数不多的商业模式得到验证的企业,在收益上确定性高且估值相对较低,比如火币和币安,每季度都会拿出收入的20%回购平台币,这是交易所平台币价格最好的支撑。从这个角度考虑,也就不难理解,为什么平台币的价格出现了最大的涨幅。

当然,交易所平台币的上涨,是由确定性收益和市场预期驱动,但价值支撑是由基本面决定的,若是涨幅过高于基本面变化,则说明市场预期过度影响币价,存在泡沫;若是涨幅符合基本面改善,价值支撑较好,则后续上升可能性更大。

理智分析讲完了,让我们聊聊刺激的,币价到底该怎么走?

接下来,本文试从交易量、布局、合规和使用场景等方面,对于三家交易所的基本面展开分析。基本面越好,平台币的走势越强。

◆◆交易量◆◆

交易所手续费收入,是交易所主要的营收来源。交易量的高低,直接决定了交易所的收入。由于交易所或多或少存在刷量行为,交易量不一定客观,但基于三家交易所都会用收入回购平台币,从回购的量可以反推交易所业务收入。

币安2018年四季度BNB回购总额约为9454万美元,且每季度拿出收入20%用于回购BNB。因此,可以推算出,2018年Binance收入约为4.73亿美元。

这里指的注意的是从去年CMC等平台查到的交易量,币安现货是大于火币现货的,且币安是以散户交易量占比大而著称,但为何收入较火币更低,本文撰写时没有从可信数据源找到原因。

一季度币安的launchpad上线,两个币种交易量对币安交易有提升,但因为热度周期较短,流通盘较小,从最近三天的日均值来看,其交易量占比仅有3%-4%左右,且没有上币费收入,没有对基本面形成长期和有效贡献。值得注意的是BNB的价值大幅上升,对币安的交易量贡献较大,从三日日均值来看,交易量增幅约有8%-10%。综上,币安的基本面确有提升,不计算可能存在的拉盘等成本,预计一季度收入提升15%-20%左右。

Huobi Global 2018年四季度HT回购总额为约为1.03亿美元,火币每季度会拿出收入的20%用于回购HT。因此,可以推算出,2018年Huobi Global收入约为5.13亿美元。

今年的回购信息尚未披露,无法看到第一季度的收入。但值得注意的是火币在12月上旬上线的合约,在一季度交易量大幅提升,已与火币现货交易量不相上下,具官方披露的数据3个月累计成交额已超过500亿美金。具非小号数据显示近三十天火币的期现货整体交易量持续位居三大交易所首位。

火币官方公开的手续费合约与现货非常接近,考虑到合约产品通常会给大客户和机构等开出特殊费率,我们对其收入打5折计算。火币一季度收入有可能已经较去年四季度有50%左右增长,基本面改善非常明显。

由于OKB是采用分红模式,每周会将收入的50%用于分红,截止到2018年12月31号,共进行了37期,共计分红5881万美元,从4月到12月,收入约为1.18亿美元。2018年1-3月全球交易量的交易额为4-12月的全球交易量的55%。可推算1-3月,OKEx收入约为0.65亿美元。2018年OKEx全年收入约为1.83亿美元。

OKEx显然一年的收入绝对不仅这些,它是三家中收入最不透明的,仅能以其官方披露的回购数据作为依据,只能推算它的收入是1.83亿美元了。一季度从市场动作上能看到OK在发力现货市场,但从各个行情软件数据来看,其涨幅并不明显,基本面变化不大。

从交易量及收入来看,目前三大交易所中火币的基本面改善最为明显。

◆◆布局◆◆

火币、币安和OKEx三家交易所业务布局如下,其中火币交易所业务主要包括现货、合约、杠杆等业务;OKEx交易所业务包括合约、现货、杠杆三块业务;币安交易所当前主要为现货业务。

首先分析下OKEx,凡是在OKEx交易过的用户,都有极深的体会,OK现货交易的体验比较一般,流动性并不出彩。以BTC-USDT交易对为例,OKEx的1%Depth和Spread通常低于币安和火币。

在2018年OKEx一直想把自己的现货业务发展起来,但是业务格局已经固定,市场上的现货流量,已经被火币和币安两家交易所占据。在合约业务方面,OK外受BitMEX冲击,内受火币合约挑战。隔壁火币合约上线87天,成交量便突破了500亿美元,虽然没有官方来源的数据能够看到OK合约交易量变化,但在没有大规模新资金进场的情况下,可以推测火币的交易量可能有很大一部分是来自于OK的。

好在OKEx的合约经验仍是领先于市场的,这是OKEx的立足之本。但合约以外的布局,现在来看,OKEx还没有真正找到可以改善基本面的突破点。

再分析下币安,币安进入2019年后,动作频频,市场声量浩大。在业务层面上先是重启了Launchpad的公募,又紧跟发行币安链和币安DEX,完成了一站式公募的概念,同时BNB转为公链币,作为币安公链燃料的规划,也给了市场极大预期,近期BNB大幅上涨表现非常抢眼。截至目前,上述规划还没有明确的落地时间表,其对BNB当前的基本面并没有真正的改善。就前景而言,如果规划都能顺利落地,确实会对自己业务、收入产生、甚至是行业格局产生巨大影响。

不过行业对其产品本身也存在相当一些质疑,,认为噱头大于实质,技术创新性略低,甚至过于落伍。比如公链在模仿Cosmos,技术创新性一般。去中心化交易所照搬了BitShares,BitShares是BM在2014年搞出来的去中心化交易所,在当时提出的技术理念是非常超前的,但现在再看看,已经是老古董了,就算BM在新项目EOS中,也完全放弃了BitShares的模式等。未来到底如何还需要继续关注。

另外,币安布局了Launchpad,Launchpad有一个缺点,便是只有少数人能抢到份额,一旦在二级市场流通,价格立马拉高,让普通投资者接盘。币安这种模式是在透支自己平台的剩余流量,如果币安靠此模式长期支撑交易量和收入,普通投资者能够承受多久有待观察。

火币在18年最重要的布局就是火币合约。从合约的上线来看,我们可以感知到火币等巨头压力也很大,毕竟在17年牛市时,火币的业务也以现货为主。不过凭借火币的用户基数优势,火币合约迅速崛起,目前成交量已经和OKEx进入了同一个数量级。

火币作为一家“交易所”,在熊市中除合约外,还增加了较多的金融工具和衍生品,为用户在熊市中提供更多交易机会和方式。这些产品布局提升火币大币的流动性和深度,而更好的大币流动性和深度,吸引了更多的大户和机构客户去火币交易,在熊市中算得上稳扎稳打。

但是火币去年也走了一些弯路,过于激进的推出了一系列生态产品,如资讯、钱包、资本、研究机构,以及在小国部署交易所等,这些均不能在短期内为火币带来收入。去年底,火币也对非核心业务进行了收缩,人事也进行了缩编。

此外近期消息传出,火币会上线火币Prime,是火币的一个新的“上币通道”。虽然具体内容我们还不得而知,但看起来是火币的一颗新的重要布局棋子。

总体来说,从布局上看,币安和火币都有独特的策略,币安保持了一贯的激进,火币保持了一贯的稳健,效果都相当明显。

◆◆合规化◆◆

现在市场上有两种声音,一种来自研究和投资机构,一直再喊2019合规元年,合规带来牛市;另一种来自散户,他们不关心合规,交易所能用就行。

就本文观点而言,我们目前生活在一个中心化世界,合规是必须的。不合规的交易所,合规的优质项目方不会上,合规的媒体也没法帮忙宣传推广,合规的银行也不会放宽入金渠道。因此就目前来说,合规非常重要。

火币是三家交易所中,取得合规牌照最多的交易所。目前火币已完成在美日韩三大地区的合规业务布局。据火币官方透露,他们还有直布罗陀的欧洲合规交易所牌照。随着美日韩三个国家的监管政策日益严厉,火币的合规优势将日益凸显。

币安情况特殊,从alexa网站可以观察到,币安交易所网站访客中,有19.4%的美国用户,7.4%的日本用户。然而,币安因其BNB面向美国用户ICO,随时面临着被美国处罚的潜在风险;在日本则直接遭到日本有关部门驱逐。

随着美国、日本两国监管条例的日益完善,对合规性要求的日益提高,币安处境堪忧。可以说,潜在的政策风险,是币安当前最大的风险。

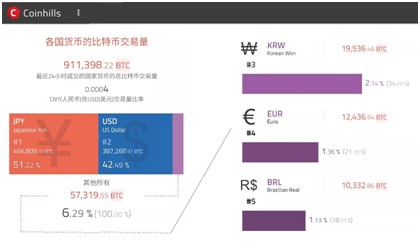

Coinhills统计的各国货币的比特币交易量 2019-03-08

根据Coinhills的统计,全世界的比特币法币交易对的90%以上都是用美元和日元结算的,换言之,美国和日本可能占据着全世界90%左右的加密货币法币市场份额。但是币安如果在上述两个市场的合规工作无法成功,未来监管落地时,庞大的90%法币交易市场就要拱手让给其他交易所。目前受监管原因,币安已全面退出了日本市场。2月14日疑似受当地监管要求GooglePlay和苹果应用商店同时下架了币安APP,至今没有恢复上架。而在剩余的10%市场中,币安还要和无数当地交易所进行激烈的博弈竞争,仅靠币安的币币交易优势显然是不够的。因此,拿到了美国和日本(以及未来韩国可能颁发的)牌照就意味着拿到了90%法币市场的入场券。

不过我们能看到币安一直在合规方向进行努力,比如币安在非洲乌干达、英属泽西岛建立了合规法币交易所,和马耳他国一直在进行合规合作等等,但仅靠边缘的市场份额,是无法在全球竞争中取胜的。

OKEx对合规的追求还不如币安,在其主体迁至马耳他国之后,并没有看到其他探索。

从合规性的角度看,火币业务更为稳健;风险最大的是币安,由于币安大量用户为美国和日本用户,但它却无法在这两个地区合规经营,这个巨大的潜在风险目前已有开始释放的迹象。

◆◆使用场景◆◆

BNB使用场景主要包括:抵扣交易手续费、Launchpad募资,上币投票,以及与多家项目方合作的支付场景。另外,比较亮眼的是BNB可以充当币安链的Gas费用。不过币安链距离落地还有很长的路要走。

OKB的使用场景主要包括:领取“快乐星期五”鼓励金分红,另外还有免费投票上币特权、超级投资组合、开放交易所共赢计划、顶级商家特权等功能。据推测,未来OKB也会在OK公链上发挥作用。

HT使用场景主要包括:创业板项目上币投票、各种保证金(火币创业板项目方、推荐机购、超级火伴、火币云OTC商家等)、OTC法律服务、HT持有者权益、火币公链的燃料等。另外有消息称火币Prime也将增加HT新场景,或形成强有力的支撑。

在使用场景方面,币安略胜一筹,但是OKEx和火币的场景也相当不错,都在完善中。

◆◆结论◆◆

综上看,三家交易所中,基本面最好,尤其是合规层面,最具发展潜力的是火币。其次,币安发展潜力也相当不错,海外市场占优,但其最大的问题也恰好是海外合规问题。OKEx则是现货业务进军失利,反而合约业务受到内外冲击,目前来看OKEx市场前景和未来潜力暂时处于下风。

看完了基本面(火币>币安>OKEx),我们还要加上技术面。BNB目前估值正处于高位,是HT市值的4倍+,是OKB市值的6倍+,且没有量价配合,出现了严重的顶背离。因此,目前BNB的上涨接力棒显然要交给HT。所以说,币价走势来看,目前更看好的是HT>BNB>OKB。

文 | 币圈阿凡提