大树大致将投资的类型分为蓝筹股,成长股以及困境反转股。其实对于初学投资者而言,他们往往是认为蓝筹股才是价投,这其实是有偏见的。

什么是价投?其实就是低风险-高收益。

其实我们做中长线的一直找的就是那些被低估的企业,并且成长确定,这样在未来的预期之中才能获取较高收益,这才算是价投。

低风险是核心,对应则企业价值低估。高收益,是最终目的,兑现我们预期的认知。

所以,不管蓝筹股,成长股,还是困境反转股,其实我们找的都是低估的个股。只不过蓝筹股,成长股,困境反转股是根据企业发展的成熟度,周期等特点来分类。大树给这几个不同的投资类型下的定义。

何谓蓝筹股?

这类企业一般处于成熟发展的行业,企业也达到一定规模,一般是行业中的龙头企业,盈利能力强,一般有强恒强,大恒大的规律,所以业绩保持稳定的增长,在估值上,市盈率跟市净率都会偏低,一般偏分红类。

何谓成长股?

一般是一个新兴行业,产能扩张迅速,业绩迅猛发展,大有发展成为细分行业龙头的趋势。在估值上,这类企业市盈率及市净率都会偏高。

何谓困境反转股?

这种类型的企业一般偏周期性比较多。由于周期性行业典型的特征,经济繁荣时,企业业绩好,经济衰退时,企业业绩差。而事实上,他们在行业中其实也是龙头地位,只是受周期影响业绩波动比较大,有一些龙头企业抗周期性比较强的就容易走出长牛大趋势。典型的周期行业,应该是市盈率极高时买入,市盈率极低时卖出。至于为什么,我们后面慢慢学。

不管什么股,其实我们埋伏的那一刻起必然还是看好其将来业绩的持续增长或者改善,否则看不到未来的企业,是不值得我们去投资的。只是,在看未来预期增长时,每个人的角度,看法都有所差异,这就导致有些人投资会失败。这其实就是考验研究的基本功以及经验实战的总结。

事实上,蓝筹股,成长股,困境反转股研究的难易程度,困境反转股>成长股>蓝筹股。

简言之,蓝筹股最容易研究。

逻辑很简单。因为蓝筹股是那些大市值的个股,一般都有一千亿市值以上,而各大分析师基本上研究得非常透彻,市场研报的观点都很清晰,基本上都是透明的明牌,根本是不需要你研究。

问题的核心是,好股也需要埋伏一个好的价格,所以埋伏好的价格是收获高盈利的开始。不然哪怕是再好,你买在一个不好的位置,你长期持有之后,可能还是亏损。

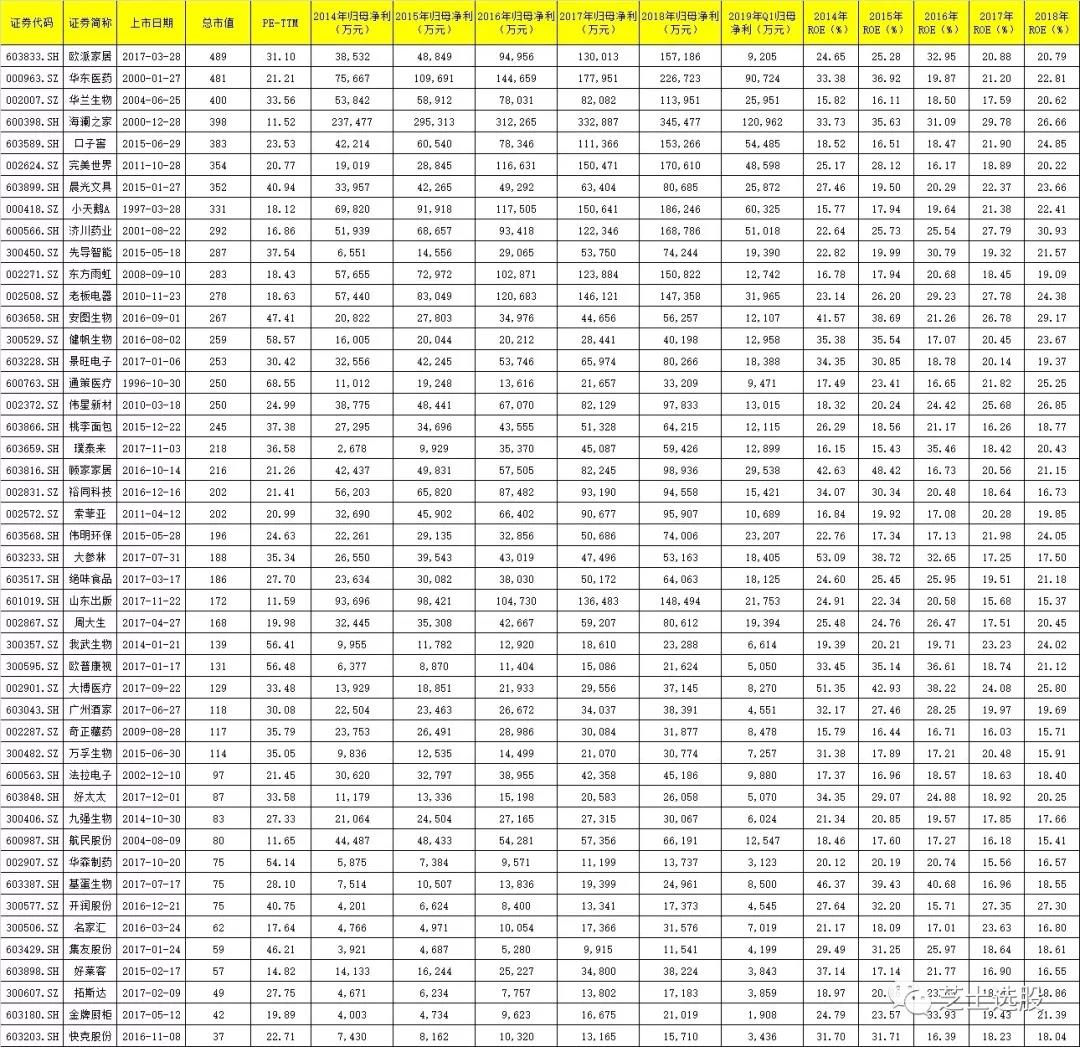

简单筛选一下:

1、2014年至2019年第一季度连年业绩正向增长的个股;

2、2014年至2018年净资产收益率大于15%;

3、剔除2018年之后上市的新股;

4、市值大于1000亿以上;

可以得出以下个股。

这些个股都比较典型,大家也是清楚的。但上面,我们用了一个条件就是连年业绩正向增长,所以有些知名的蓝筹股没有在名单中。在这里做一个简单的补充:

中国平安,招商银行,格力电器,上汽集团,中国神华其实都算是绩优的蓝筹股。他们都是各细分行业的龙头,也已经饱经市场验证。

为什么要选择1000亿市值以上的个股?

根据市场的经验,很多造假的个股,市值可以突破到几百亿,但要想突破一千亿经受市场长期的检验这的确是比较困难的。

对于这些个股什么时机才能有最好的埋伏时机。个人看法,要么系统性危机之下,要么是行业危机之下,否则你在正常的市场波动之中,基本上很难买到非常低估的价格。因为这类股上市时间久,业绩增长稳定,对于此类股,如果真要给一个量化指标,倾向于PE估值在30%以下的百分位买入。

成长股,其实是特别难挖掘的。

相比于蓝筹股,成长股更多是在一些新兴行业之中,行业还是在充分竞争之中,并未形成明显的垄断格局。这其实就非常考验能力,很多事情我们无法预知,比如,大环境,政策以及企业的经营管理情况,在多数时候我们更多是基于当前的情况分析得出的结论,未来是不清楚的。同时,成长股企业经营管理在一定程度上比蓝筹股经历的时间短,管理稳健能力可能比不上蓝筹股。但也正是因为诸多的弹性,特别是行业空间的广阔给企业增长预期带来了想象空间。

比如,格力电器,空调的市占率已经达到50%,那么他最大的能耐也是市占率100%,国内市场份额就是翻倍。

而对一个新兴行业,他做为成长股,市占率可能才10%,若是提升至20%,30%,公司整体的规模是完全不一样的,这就是成长股的魅力。

同样的,大树按蓝筹股的方式筛选一下,把一些中小市值的个股保持持续增长的筛选出来,如下:

1、2014年至2019年第一季度连年业绩正向增长的个股;

2、2014年至2018年净资产收益率大于15%;

3、剔除2018年之后上市的新股;

4、市值小于500亿以上;

但事实上,我这样筛选还不够严格,真正的高速成长股,往往是连续几年的业绩增长都会保持在30%以上。

如果再按30%的条件来测算,名单会大大缩小,但信息也是透明的,这样的个股按大树的经验,往往会达到70-80倍市盈率以上,一般的价值投资者很难出手。但的确是有人敢出手布局这类股。

困境反转个股。这一类最困难,但若是真能埋伏中,可能才是真正实现低风险高收益的情况。

如果说投资者倾向于蓝筹股,成长股的投资,那么很多时候他只需要研究好个股就行,偏微观层面,但若玩反转股,则其对宏观经济的观察也需要有一定的水平。因为周期股,典型的就是经济困难时,周期行业需求端少,其业绩就乏力。

比如,最典型的上游原材料,石油。当整个经济不好时,原油作为各种化工品的原材料,其需求减弱,从趋势看价格肯定是往下走。

回顾一下大树之前实战过的杰瑞股份,企业是做石油设备及服务的,其整体逻辑就是:

石油价格涨——钻探公开加大开采——石油设备资本投资加大——利好油服公司。

而杰瑞股份刚好在这个产业链上,受益明显。

大树讲的ROE中,杰瑞股份的情况,再新在这里复盘巩固一下。

当石油价格好转时,业务多,业绩上涨,净利润率提升明显,ROE表现好,股价提前表现上扬。

对比一下就知道了。

这是2017年石油价格走低,杰瑞股份处于困境。低净利润率及低ROE。

净利率2.13%,净资产收益率0.86%。等到2018年油价上涨,业务好转。

而对应的来看,杰瑞股份净利润率明显提升,资产周转率也加快了,净资产收益率也表现不错。

而此时,杰瑞股份股价走出一波不错的行情。

看完例子,我们要接着思考,什么样的困境反转才是最靠谱的。

我们思考一下,平常我们对应的困境有哪些?

稍微整理了一下,大致有三个方向:

1、宏观困境;

2、行业困境;

3、企业困境。

所以,当一个企业其在最困难的时候面临的是宏观困境,行业困境以及企业困境时,就是一个三种情况最坏时,企业是最痛苦的。同时,也正是极具有弹性或者超级反转的。

当周期股面临宏观经济下行,整个行业可能都不行后,企业自然也是面临困境。在这样的情况下,龙头企业可能还好一些,一些小公司可能就会真的在水深火热之中。这也就是体现马太效应,强恒强,大恒大的现象。

而在这种情况下,企业困境,则是我们要真正挖掘的。龙头企业固然是好,但市场对其预期其实还没有特别悲观,会认为他能平安度过寒冬。而一些偏中小的企业,市场可能把这个困境发挥到极致,情绪极度恐慌之下,就会造成股价下跌,价值低估。

对了,我们就是要寻找这种低估。

所以,对于困境反转潜在的行业,我们需要考虑的是组合的配置,求稳。

中长线埋伏好!

等到宏观因素转好,行业也随之转好,企业也会相当受益,自然而然就会有从低估到估值修复的过程,若是业绩明显好转,则估值修复之后还会有享受泡沫的时光。

我们回头看一下,前面大树讲的困境反转三个因素,宏观因素,行业因素,企业因素。

若是仅有企业困境,没有宏观以及行业的催化剂,则不确定性加大。比如我上面讲的汽车行业,最典型的就汽车行业国家会刺激政策,确保了行业能顺利反转。

所以,在困境反转之中,我们要寻找的不仅是企业困境,如果要求稳,就一定要宏观困境,行业因素都是困境,次之的则是行业困境,这个条件一定不能少。因为,单独企业困境极有可能是其自身运营出身了问题。

简单再总结一下典型的周期股,房地产,基建,汽车,石油,化工,水泥,黄金,有色等。

总结下来,蓝筹股是明牌,股票数量也就那些,只有等系统性杀跌时他们才有机会买到便宜的价格。成长股,其实跟蓝筹股类似。只不过,蓝筹股,成长股在经济不景气市或者市场走熊时,他们反而会受到资金抱团取暖。最典型的就是熊市资金拱的喝酒行情。而困境反转股,一方面要有系统性风险,另一方面则是博弈业绩改善来来的价值提升。

寻找哪一种风格可以不固定,但固定的是业绩是股价持续上涨的唯一动力,这点肯定不会变

孥孥的大树 芝士选股